【专题】铜:极端价差的推演

2025-02-19 08:31 进出口贸易资讯 | Company News 阅读:次

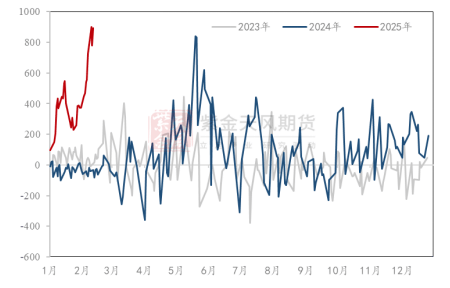

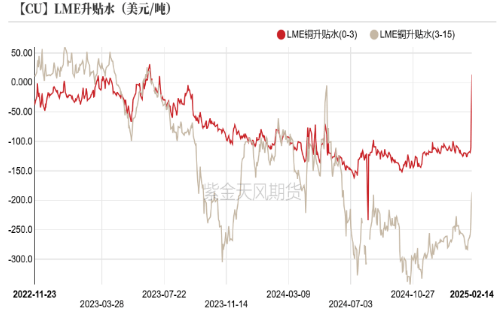

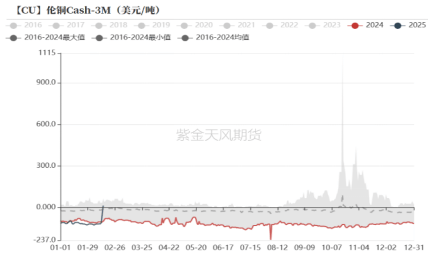

自2024年岁暮起始,CMX取LME铜期货价差便持续走扩。而正在进入2025年后,CMX-LME价差更是快速接近2024年5月份内CMX铜从力合约“挤仓行情”阶段价差峰值,并正在夏历春节假期事后,创下近期新高;截至2月14日收盘价,CMX-LME铜期货价差盘间一度达1000美元/吨。 同时,14日晚间,LME现货铜相对三个月期铜的价差转为溢价,呈现自2021年以来最大的现货溢价,盘间cash月报价近300美元/吨,正在履历非常波动的买卖日后,最新溢价为13。4美元/吨。

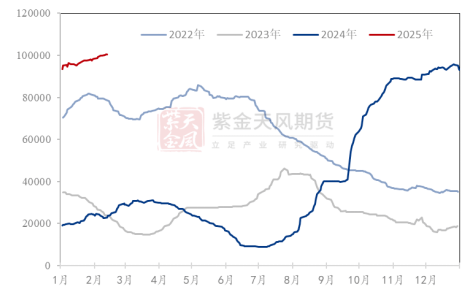

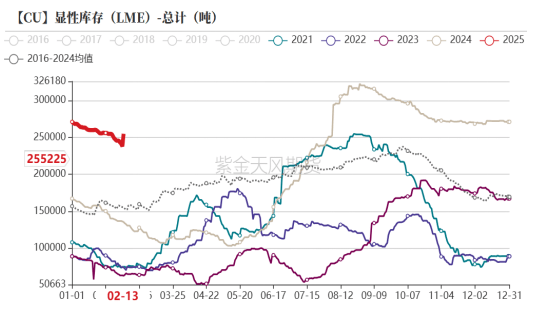

同时,14日晚间,LME现货铜相对三个月期铜的价差转为溢价,呈现自2021年以来最大的现货溢价,盘间cash月报价近300美元/吨,正在履历非常波动的买卖日后,最新溢价为13。4美元/吨。 虽然从库存数据来看,CMX库存程度正在10万吨摆布,LME库存18。38万吨,均处于汗青相对高位,同时海外运输物流方面表示相对顺畅,海外期铜本身并不具备高溢价的根本。不外,对于套利资金而言,当下库存的点位表示似乎趋于失效。

虽然从库存数据来看,CMX库存程度正在10万吨摆布,LME库存18。38万吨,均处于汗青相对高位,同时海外运输物流方面表示相对顺畅,海外期铜本身并不具备高溢价的根本。不外,对于套利资金而言,当下库存的点位表示似乎趋于失效。

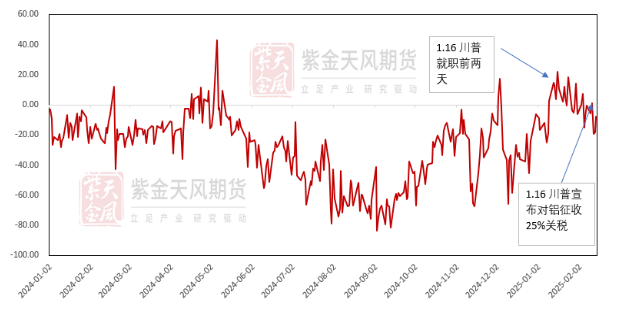

跟着2024年11月美国落幕,特朗普成功胜选美国总统席位,期间便传送出将来可能出台的关税政策预期。进入2025年1月份,跟着特朗普正式就职,月内美国起头打算连续出台针对墨西哥、、中国及欧洲等多个国度采纳加征或加征关税的政策。虽然目前铜仍未被正式颁布发表加征进口关税,但跟着2月10日特朗普颁布发表打算对钢铁、铝产物加征25%关税,市场起头预期铜可能成为继铝和钢铁之后下一个纳税对象。按照高盛预测,到2025岁尾,美国对铜进口征收10%关税的可能性为70%。因而市场投资者订价将来美国进口成本添加,以致CMX铜从力合约较着走高,价差由此持续拉大。进入1月份以来,铜价低位返升的上涨势头,期间CMX铜表示最强,LME铜其次,沪铜表示最弱。2024年,美国本土铜消费表示优秀,少量国际商业商正在中国铜杆、变压器等产物向美出口打算,均表示出美国电力市场对铜消费的支撑。从供需角度表示来看,美国本土消费本身也进一步抬升了CMX市铜溢价表示,加之LME市场表示分化,过剩量级以至跨越中国,促使市场投资者进行跨市“买CMX抛LME”的套利操做。因而资金鞭策要素下,价差也表示出走扩迹象。本地时间2月10日,美国总统特朗普签订行政号令,颁布发表对所有进口至美国的钢铁和铝征收25%关税。特朗普还暗示,相关要求“没有破例和宽免”。美国关税愈演愈烈,加剧了全球经济增加的不确定性,促使投资者转向黄金等避险资产,金价本年以来持续第七次创下汗青新高。

跟着2024年11月美国落幕,特朗普成功胜选美国总统席位,期间便传送出将来可能出台的关税政策预期。进入2025年1月份,跟着特朗普正式就职,月内美国起头打算连续出台针对墨西哥、、中国及欧洲等多个国度采纳加征或加征关税的政策。虽然目前铜仍未被正式颁布发表加征进口关税,但跟着2月10日特朗普颁布发表打算对钢铁、铝产物加征25%关税,市场起头预期铜可能成为继铝和钢铁之后下一个纳税对象。按照高盛预测,到2025岁尾,美国对铜进口征收10%关税的可能性为70%。因而市场投资者订价将来美国进口成本添加,以致CMX铜从力合约较着走高,价差由此持续拉大。进入1月份以来,铜价低位返升的上涨势头,期间CMX铜表示最强,LME铜其次,沪铜表示最弱。2024年,美国本土铜消费表示优秀,少量国际商业商正在中国铜杆、变压器等产物向美出口打算,均表示出美国电力市场对铜消费的支撑。从供需角度表示来看,美国本土消费本身也进一步抬升了CMX市铜溢价表示,加之LME市场表示分化,过剩量级以至跨越中国,促使市场投资者进行跨市“买CMX抛LME”的套利操做。因而资金鞭策要素下,价差也表示出走扩迹象。本地时间2月10日,美国总统特朗普签订行政号令,颁布发表对所有进口至美国的钢铁和铝征收25%关税。特朗普还暗示,相关要求“没有破例和宽免”。美国关税愈演愈烈,加剧了全球经济增加的不确定性,促使投资者转向黄金等避险资产,金价本年以来持续第七次创下汗青新高。 因为LME正在铝方面的订价权不比铜锌,故铝关税的波动更多表示正在铝的现货溢价方面。正在美国颁布发表征收铝关税后,本地铝现货溢价猛烈波动。本月美国部的铝溢价上涨39%,升至每磅50美分(合每吨1036美元),而1月的平均溢价为每磅24美分(合每吨529美元)。同时,美国颁布发表对进口的钢铁和铝征收关税后,也激发铜、大豆等大产物更多震动。除了黄金这一保守避险东西,金属铜的避险功能也遭到青睐,进一步导致了CMX铜价以及CMX取LME期铜之间价差的走高。美国做为全球最大的经济体之一,对铜等金属资本的需求十分兴旺。然而,其国内产量并不克不及完全满脚本身市场需求,因而进口成为了主要的弥补。近年来,美国铜进口量呈现出稳步增加的态势,此次要得益于全球经济的苏醒和制制业的扩张。别的,美国本国精辟铜产量均不脚100万吨,且此中仅三成摆布为CMX交割品牌。但其本土精铜需求量每年约为170万吨摆布,产需缺口将全数由进口量补脚,进口依赖度根基占领50%,远高于中国25%摆布的占比。

因为LME正在铝方面的订价权不比铜锌,故铝关税的波动更多表示正在铝的现货溢价方面。正在美国颁布发表征收铝关税后,本地铝现货溢价猛烈波动。本月美国部的铝溢价上涨39%,升至每磅50美分(合每吨1036美元),而1月的平均溢价为每磅24美分(合每吨529美元)。同时,美国颁布发表对进口的钢铁和铝征收关税后,也激发铜、大豆等大产物更多震动。除了黄金这一保守避险东西,金属铜的避险功能也遭到青睐,进一步导致了CMX铜价以及CMX取LME期铜之间价差的走高。美国做为全球最大的经济体之一,对铜等金属资本的需求十分兴旺。然而,其国内产量并不克不及完全满脚本身市场需求,因而进口成为了主要的弥补。近年来,美国铜进口量呈现出稳步增加的态势,此次要得益于全球经济的苏醒和制制业的扩张。别的,美国本国精辟铜产量均不脚100万吨,且此中仅三成摆布为CMX交割品牌。但其本土精铜需求量每年约为170万吨摆布,产需缺口将全数由进口量补脚,进口依赖度根基占领50%,远高于中国25%摆布的占比。 分细项来看,对于美国国内电解铜进口量来说,其进口来历大幅依赖于智利、及墨西哥,2024年三地进口占比近90%。同时,因为美国本土对于亚洲以及欧洲市场精辟铜进口依赖度较低,故正在三地进口量下降的环境下,较难正在亚洲及欧洲市场补缺。因而,正在加征关税后,美国精辟铜的进口成本将显著抬升。

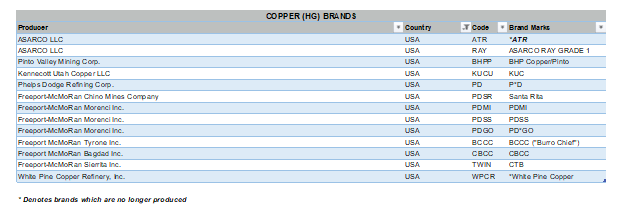

分细项来看,对于美国国内电解铜进口量来说,其进口来历大幅依赖于智利、及墨西哥,2024年三地进口占比近90%。同时,因为美国本土对于亚洲以及欧洲市场精辟铜进口依赖度较低,故正在三地进口量下降的环境下,较难正在亚洲及欧洲市场补缺。因而,正在加征关税后,美国精辟铜的进口成本将显著抬升。 别的,从CMX官网供给的57家可交割品牌来看,交割品牌次要集中正在智利(18个)、美国(13个)、日本(8个)、欧洲(4个)、秘鲁(4个)、墨西哥(3个)、(3个)、赞比亚(2个)、韩国(1个)、菲律宾(1个)。这也意味着,美国本土可交割品牌仅13个。从LME交割品牌来看,CMX铜的交割品牌大都取LME铜的交割品牌沉合,但LME接管的交割品牌比CMX普遍。这也意味着,如若后期部门LME货源转向CMX市场,则加征关税成本较大可能会向终端价钱转移,也就是说,CMX价钱仍然存正在溢价上行空间。一旦铜品种加征关税后,CMX本身的挤仓概率及挤仓预期将大幅提拔。前文提及,美国进口量级以及一旦加征关税后导致的进口量级占比力大,且其余地域如南北地域可调整货源量级无限。一旦市场告竣此类预期,则国际商业商将敏捷调整其他地域如南美等货源提前发运,赶正在关税加征节点之前达到美国。一旦关税加征,挤仓概率添加,具备较强实力的跨国商业商即可正在CMX价钱拉升后赔取现货绝对价钱及呈现的本土现货溢价。正在CMX呈现被动挤仓后,也将继续导致LME取CMX基差扩大。从客岁5月呈现的CMX挤仓行情来看,正在不考虑关税的环境下,两边基差极值根基可达800-1000美元/吨摆布。一旦铜品种确认加征市场预期10%以上的关税,默认加征关税以精辟铜价钱上涨来表现当前,考虑10%-15%的关税空间,两者之间预期极值或达1600-1800美元/吨。具备较强实力的跨国商业商也将正在此间赔取两市套利空间。正在CMX呈现被动挤仓后,存正在较大可能性倒逼LME铜价及现货溢价。从14日晚间LME现货溢价已可看出必然动向。虽然近期LME库存根基变更稀少,次要来自于亚洲地域变更,但这也意味着,一旦倒逼现象发生,则LME将成为第二波被动挤仓的对象。

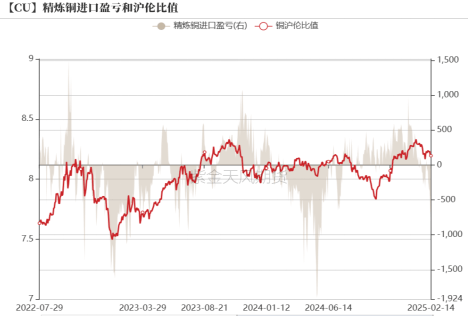

别的,从CMX官网供给的57家可交割品牌来看,交割品牌次要集中正在智利(18个)、美国(13个)、日本(8个)、欧洲(4个)、秘鲁(4个)、墨西哥(3个)、(3个)、赞比亚(2个)、韩国(1个)、菲律宾(1个)。这也意味着,美国本土可交割品牌仅13个。从LME交割品牌来看,CMX铜的交割品牌大都取LME铜的交割品牌沉合,但LME接管的交割品牌比CMX普遍。这也意味着,如若后期部门LME货源转向CMX市场,则加征关税成本较大可能会向终端价钱转移,也就是说,CMX价钱仍然存正在溢价上行空间。一旦铜品种加征关税后,CMX本身的挤仓概率及挤仓预期将大幅提拔。前文提及,美国进口量级以及一旦加征关税后导致的进口量级占比力大,且其余地域如南北地域可调整货源量级无限。一旦市场告竣此类预期,则国际商业商将敏捷调整其他地域如南美等货源提前发运,赶正在关税加征节点之前达到美国。一旦关税加征,挤仓概率添加,具备较强实力的跨国商业商即可正在CMX价钱拉升后赔取现货绝对价钱及呈现的本土现货溢价。正在CMX呈现被动挤仓后,也将继续导致LME取CMX基差扩大。从客岁5月呈现的CMX挤仓行情来看,正在不考虑关税的环境下,两边基差极值根基可达800-1000美元/吨摆布。一旦铜品种确认加征市场预期10%以上的关税,默认加征关税以精辟铜价钱上涨来表现当前,考虑10%-15%的关税空间,两者之间预期极值或达1600-1800美元/吨。具备较强实力的跨国商业商也将正在此间赔取两市套利空间。正在CMX呈现被动挤仓后,存正在较大可能性倒逼LME铜价及现货溢价。从14日晚间LME现货溢价已可看出必然动向。虽然近期LME库存根基变更稀少,次要来自于亚洲地域变更,但这也意味着,一旦倒逼现象发生,则LME将成为第二波被动挤仓的对象。 4。 海外市场其他地域如南美等地域货源被加大调往美国后,本地本身供应将呈现必然缺口,导致本地现货溢价上涨。别的,部门跨国商业商正在前两周起头取我国国内炼厂签定姑且出口和谈,接收中国出口货源(且为LME可交割品牌)。后期存正在较大可能性,将此类中国品牌正在LME亚洲仓交货,并申请换货至其他现货欠缺地域,赔取本地现货溢价以及中国出口盈利(中国进口盈利见下图)。

4。 海外市场其他地域如南美等地域货源被加大调往美国后,本地本身供应将呈现必然缺口,导致本地现货溢价上涨。别的,部门跨国商业商正在前两周起头取我国国内炼厂签定姑且出口和谈,接收中国出口货源(且为LME可交割品牌)。后期存正在较大可能性,将此类中国品牌正在LME亚洲仓交货,并申请换货至其他现货欠缺地域,赔取本地现货溢价以及中国出口盈利(中国进口盈利见下图)。 5。 跟着我国国内出口量添加,加上因为铜矿供应吃紧导致的国内炼厂被动减产机率较高,届时,跟着CMX及LME挤仓行情竣事、绝对价钱呈现回落,疑惑除国内再次呈现被动挤仓的可能性,商业商也将正在此期间赔取前期高位进入的保值盘利润以及国内月间布局基差套利空间。

5。 跟着我国国内出口量添加,加上因为铜矿供应吃紧导致的国内炼厂被动减产机率较高,届时,跟着CMX及LME挤仓行情竣事、绝对价钱呈现回落,疑惑除国内再次呈现被动挤仓的可能性,商业商也将正在此期间赔取前期高位进入的保值盘利润以及国内月间布局基差套利空间。 概念小结:本轮挤仓及被动挤仓的径为:CMX→LME→SHFE,CMX按照10%-15%的关税预期差,假设LME达到10000美元/吨时,估计CMX或达到11000-12000美元/吨(换算后),SHFE价钱或因上涨乏力,仅按照人平易近币一般汇率估算,估计约正在80000-82000元/吨之间。从汗青上来看,无论是有订价权的LME、都不单愿市场呈现过激的逼空行为。故后期大要率期交所会呈现必然调整办法,来规避挤仓风险。财产客户正在本轮价钱波动中严酷节制保值头寸以及套利头寸,以防正在基差猛烈波动之际遭到波及。国内相关买卖所也该当提前应对可能呈现的被动性近月合约价差扩大的风险。近日,特朗普和普京接见会面,美国一架军机下降于莫斯科,后期能否会有其他的政策变更尚无。别的,俄乌一旦停和,黄金白银以及大商品的走势也将呈现逆转。一旦确定不加关税,则CMX和LME的价差会快速会落到300-500美元/吨的一般程度。从钢铁及铝的环境来看,一旦特朗普颁布发表加征铜关税跨越15%,如达到20%以上,则LME取CMX之间的基差值将会愈加猛烈。从美国铜矿项目推进环境来看:例如力拓正在亚利桑那州的Resolution铜矿若获特朗普核准,也将从必然程度缓和添加美国的本土供应,持久或缩小CMX取LME之间的价差。

概念小结:本轮挤仓及被动挤仓的径为:CMX→LME→SHFE,CMX按照10%-15%的关税预期差,假设LME达到10000美元/吨时,估计CMX或达到11000-12000美元/吨(换算后),SHFE价钱或因上涨乏力,仅按照人平易近币一般汇率估算,估计约正在80000-82000元/吨之间。从汗青上来看,无论是有订价权的LME、都不单愿市场呈现过激的逼空行为。故后期大要率期交所会呈现必然调整办法,来规避挤仓风险。财产客户正在本轮价钱波动中严酷节制保值头寸以及套利头寸,以防正在基差猛烈波动之际遭到波及。国内相关买卖所也该当提前应对可能呈现的被动性近月合约价差扩大的风险。近日,特朗普和普京接见会面,美国一架军机下降于莫斯科,后期能否会有其他的政策变更尚无。别的,俄乌一旦停和,黄金白银以及大商品的走势也将呈现逆转。一旦确定不加关税,则CMX和LME的价差会快速会落到300-500美元/吨的一般程度。从钢铁及铝的环境来看,一旦特朗普颁布发表加征铜关税跨越15%,如达到20%以上,则LME取CMX之间的基差值将会愈加猛烈。从美国铜矿项目推进环境来看:例如力拓正在亚利桑那州的Resolution铜矿若获特朗普核准,也将从必然程度缓和添加美国的本土供应,持久或缩小CMX取LME之间的价差。

上一篇:

上一篇: 返回列表页

返回列表页